近日,中国证监会二度披露苏州林华医疗器械股份有限公司(“林华医疗”)招股书。

作为新三板挂牌企业,林华医疗此次冲刺A股IPO,虽是机遇,却也引发了行业的关注和争议。有媒体质疑称,近三年,林华医疗销售费用远超同期研发费用,且销售费用率高于同行业企业平均水平。

此外,招股书显示,林华医疗还曾因频繁股权转让遭证监会问询;存在依赖经销商渠道、产品单一等风险。

来源:中国证监会

销售费用超研发10倍以上 高层销售人员平均月薪超10万

记者梳理招股书发现,2017年至2019年,林华医疗销售费用是同期研发费用的10倍不止,且销售费用率高于多家同行企业。

数据显示,2017年至2019年,林华医疗销售费用分别为1.76亿元、2.03亿元和 2.42亿元,占营业收入比例分别为29.25%、29.56%和30.53%;同期研发费用分别为1444.99万元、1834.65万元、2014.25万元,占同期营收比例分别为2.39%、2.67%、2.54%,不足同期销售费用的十分之一。

记者注意到,林华医疗的销售费用率始终高于三鑫医疗等其他7家同行业上市企业销售费用率的平均值,其中,三鑫医疗、康德莱销售费用率始终不足同期林华医疗销售费用率的一半。

招股书显示,林华医疗的销售费用主要由职工薪酬和业务宣传费构成,报告期内两项费用合计占总销售费用比例始终超80%,而销售人员职工薪酬却连续3年“独占鳌头”,且所占份额逐渐扩大。

财报数据显示,2017年至2019年,林华医疗销售职工薪酬分别为1.11亿元、1.33亿元、1.65亿元,占当期销售费用比例分别为63.06%、65.36%、68.34%。其中,2018年职工薪酬同比增长19.36%,2019年职工薪酬同比增长24.42%。

对此,林华医疗在招股书中透露,职工薪酬增长的主要原因包括在原有的奖金制度基础上新设季度奖金,给予销售人员更高的奖励系数;销售人员目标业绩达成率普遍提升,奖金总额增加;针对业绩突出的省区给予了较高的奖金计提比例等。

林华医疗销售人员工资表显示,2017年至2019年,普通销售人员平均工资分别为19.05万元、22.74万元、28.25万元;中层销售人员平均工资分别为66.30万元、75.69万元、88.90万元;高层销售人员平均工资分别为83.85万元、102.45万元、141.18万元。

相较而言,2017年至2019年,同行业企业三鑫医疗、康德莱的职工薪酬占营业收入的比重始终未突破4%,而林华医疗的这一比例却超过18%,且呈逐年增长态势。

有媒体报道称,林华医疗平均每名销售人员为公司所创造的营收,与同行业的三鑫医疗、康德莱、威高股份平均每名销售人员为公司创造的营收存在较大差距,因而被质疑为“高薪低能”。

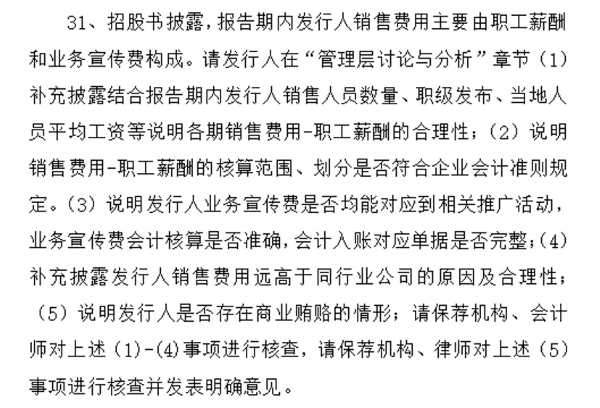

实际上,在林华医疗2019年12月报送招股书后,2020年4月份,中国证监会就曾对其发布的招股书给予反馈意见,并重点问询了职工薪酬及销售费用居高不下等问题。

来源:中国证监会

来源:招股书反馈意见

频繁股权转让遭证监会问询

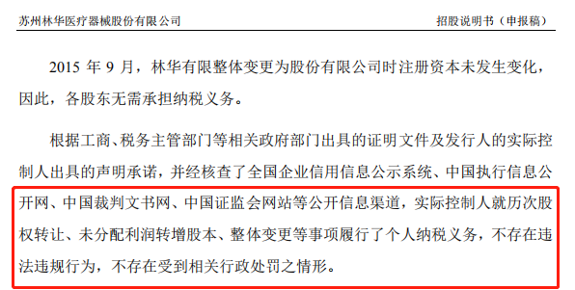

公开资料显示,林华医疗前身为苏州林华医疗器械有限公司,于2015年9月整体变更为股份公司。2016年,林华医疗在新三板挂牌,专业从事临床血管给药工具研发、生产和销售。

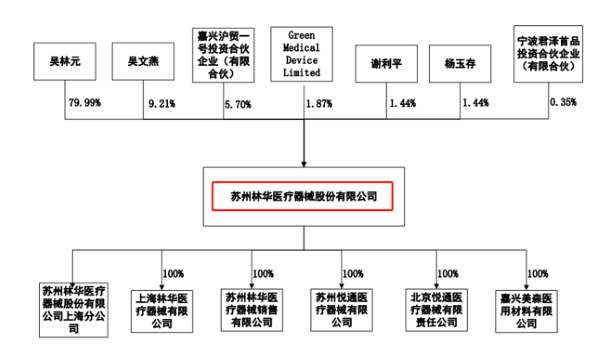

据招股书介绍,公司董事长、总经理吴林元持有公司股份79.99%,是控股股东;吴文燕(吴林元之女)持股9.21%,担任公司董事,两人合计持股89.20%。而自2002年以来,吴林元一直持有公司不低于70%的股权,始终处于控股地位。

林华医疗股权结构图(来源:招股书)

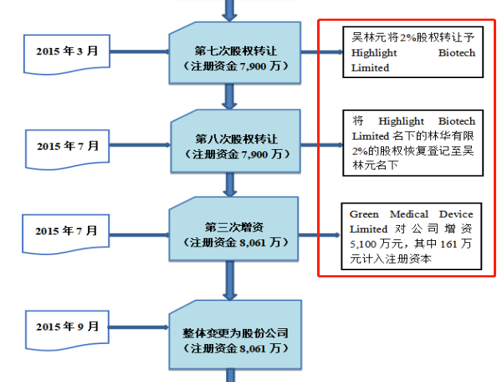

值得注意的是,据招股书披露,林华医疗在2015年整体变更为股份公司之前,曾累计股权转让8次,并重复变动企业性质。

2015年3月,在第7次股权转让中,吴林元将其2%股权转让给Highlight Biotech Limited,有限公司变更为中外合资企业。

2015年7月,在第8次股权转让中,因“吴林元诉称其与Highlight Biotech Limited签署《股权转让协议》时,协议将股权转让价格210万美元误写为210万人民币,该等事项构成重大误解,请求撤销双方签署的《股权转让协议》”,最终Highlight Biotech Limited名下2%股权恢复登记至吴林元名下,中外合资企业变更为有限公司(自然人控股)。

2015年7月,在第三次增资中,Green Medical对林华有限增资5100.00万元,其中,161.00万元计入注册资本,有限公司(自然人控股)又变更为中外合资企业。

来源:招股书

林华医疗上述一系列动作引起了中国证监会的关注。

今年4月份,中国证监会在披露的“招股书反馈意见”中问询其历次股权转让原因,交易定价依据是否公允,交易资金来源是否合法,是否存在亲属之间溢价转让的情形,是否具有合理性,说明自然人股东背景和机构股东的股权结构(直至自然人或国资股东),是否与控股股东、实控人、董监高存在关联关系,是否存在股份代持、委托持股的情形;并要求其说明企业性质重复变动的原因,是否涉及税收补缴事项等问题。

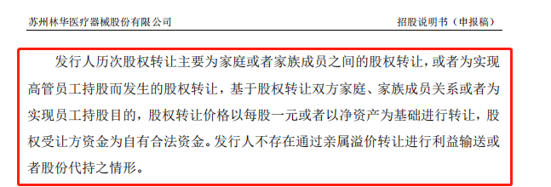

林华医疗在招股书中解释,实控人就历次股权转让、未分配利润转增股本、整体变更等事项履行了个人纳税义务,不存在违法违规行为,不存在受到相关行政处罚之情形;林华医疗历次股权转让主要为家庭或者家族成员之间的股权转让,或者为实现高管员工持股而发生的股权转让。股权受让方资金为自有合法资金,不存在通过亲属溢价转让进行利益输送或者股份代持之情形。

来源:招股书

产品单一、 产能利用率连续下跌

除了此前频繁进行股权转让引发中国证监会质疑,记者梳理发现,林华医疗还面临着产品单一、过于依赖经销商渠道、产能利用率连续下跌等问题。

招股书披露的财务数据显示,2017年至2019年,林华医疗营收分别为6.03亿元 、6.88亿元 、7.92亿元;同期归属于母公司所有者的净利润分别为1.68亿元、1.73亿元、2.07亿元,营收和净利润均持续增长。

在业绩持续向好的背后,是林华医疗营收的“重头戏”—“静脉留置针”产品的热销。

据介绍,林华医疗的销售收入和利润主要来源于“静脉留置针”产品。2017年至2019年期间,“留置针”类产品销售金额分别为5.18亿元、5.80亿元、6.77亿元,占主营业务收入的比例分别为85.85%、84.48%、85.48%。

林华医疗在招股书中透露,公司营收对“留置针”类产品的依赖较大,如果“留置针”类产品的销售出现问题,将给经营带来较大风险。

值得关注的是,同期“留置针”产品的产能、产量、销量虽在持续增加,但产能利用率却持续下滑,分别为95.12%、91.18%、80.09%,三年下跌了15个百分点左右。

据介绍,林华医疗的产品销售主要以经销为主,目前拥有一级经销商约1020家,二级经销商约741家,覆盖约3389家终端医院。2017年至2019年,经销收入占公司主营业务收入的比例分别为90.61%、89.50%及91.80%。

对此,林华医疗在招股书中透露,随着公司营销网络的扩大,对经销商管理难度也进一步扩大,如果出现经销商不遵从其关于销售区域的经营秩序以及经销商自身经营不善等情形,可能导致产品在该区域销售出现下滑,从而影响产品销售。

曾多次卷入“商业贿赂”事件

不仅如此,记者梳理发现,林华医疗此前还多次卷入商业贿赂丑闻。

2019年12月26日,中国裁判文书网公布的“道布代受贿罪一审刑事判决书((2019)新2801刑初761号)”显示,道布代为原巴州人民医院装备科副主任。2009年至2016年,道布代利用职务便利为江苏盛韧源医疗器械有限公司经销商李某在办理医用耗材出入库手续及继续取得“林华留置针”在巴州医院授权代理等方面提供帮助,先后收受李某所送现金29万元。

2016年6月21日,中国裁判文书网发布的“扶某某受贿罪一审刑事判决书((2015)桂刑初字第00037号)”显示,扶某某在2008年7月至2012年11月担任桂东县人民医院药械科副主任(主持工作)、主任期间,违反国家规定,在桂东县人民医院药品采购环节中,收受桂东县人民医院药品供应商吴某某等5人共计人民币56.55万元的药品回扣归其个人所有。其中,2011年11月,黄某某为了销售2000支林华牌留置针至桂东县人民医院,有一次其在郴州市申湘4S店找到扶某某送给他人民币1万元。事后扶某某在黄某某处采购了2000支“林华牌留置针”,并帮忙办理了耗材入库手续。

记者就上述问题致函林华医疗,截至发稿,未收到任何回复。(记者 牛荷)

营业执照公示信息

营业执照公示信息