日前,证监会核发3家企业科创板IPO批文,其中包括生物医药类企业成都苑东生物制药股份有限公司(“苑东生物”)。 尽管顺利拿到了“通行证”,但由于政府补助等非经常性损益减少已影响公司净利润,苑东生物未来一年的业绩预测将不乐观,公司在招股书中也预计全年销售收入较 2019 年将会存在一定的下降。

政府补贴占利润总额比例超四成

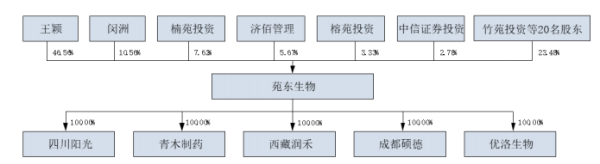

资料显示,苑东生物成立于2009年,注册资本9000万元,下设5家全资子公司,总资产规模近10亿元。

苑东生物股权结构图(来源:招股书)

苑东生物在招股书中披露,此次拟募资11.61亿元,投向重大疾病领域创新药物系列产品产业化基地建设、药品临床研究、生物药研究等七个项目。

财报数据显示,苑东生物2020年一季度实现营收1.76亿元,同比下降16.34%;归属于母公司股东的净利润为3069.43万元,同比增长6.05%。扣除所得税影响后归属于母公司股东的非经常性损益净额为519.26万元,主要系计入当期损益的政府补助和理财收益。

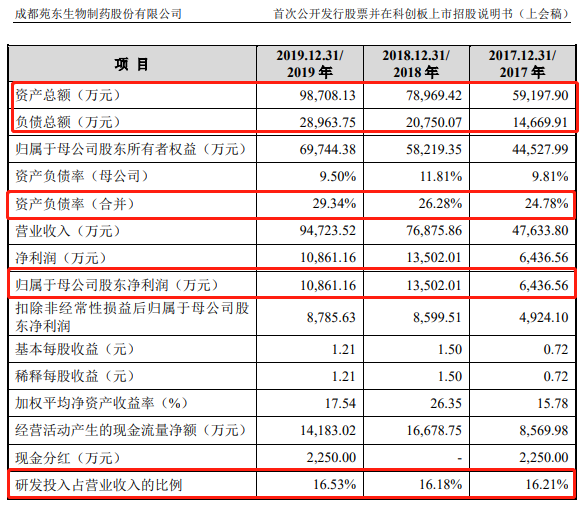

2017年至2019年期间,苑东生物的营收分别为4.76亿元、7.69亿元、9.47亿元;净利润分别为0.64亿元、1.35亿元、1.09亿元。

招股书显示,苑东生物预计2020年上半年实现营业收入约4.05亿元至4.40亿元,同比下降7.37%至14.74%,主要受富马酸比索洛尔片药品集中采购销售价格下降、乌苯美司胶囊调出新版医保目录及一季度新冠疫情综合影响所致。而公司实现归属于母公司股东净利润约7300万元至8000万元同比变动-7.83%至1.01%,正是由于政府补助等非经常性损益减少所致。

而苑东生物对2020年全年的业绩预测也并不乐观,招股书指出,由于公司富马酸比索洛尔片价格较之前大幅下降,预计 2020 年销售收入较 2019 年将会存在一定的下降。

值得注意的是,业绩下滑的同时,负债总额却持续攀升。苑东生物2019年的负债总额已增加至2.90亿元,是同期净利润的2倍还多。

财报数据显示,2017年至2019年期间,苑东生物资产总额分别为5.92亿元、7.90亿元、9.87亿元;同期负债总额分别为1.47亿元、2.08亿元、2.90亿元;同期资产负债率分别为24.78%、26.28%、29.34%。

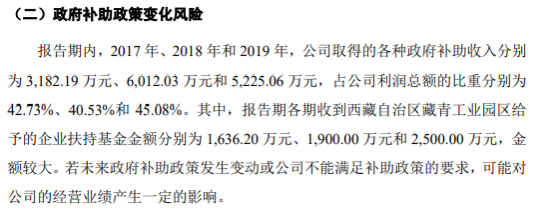

此外,记者注意到,苑东生物连续3年所取得的政府补贴收入占利润总额比重超40%。

数据显示,2017年至2019年,苑东生物取得的各种政府补助收入分别为3182.19万元、6012.03万元、5225.06万元,占公司利润总额的比重分别为42.73%、40.53%和45.08%。其中,报告期各期收到西藏自治区藏青工业园区给予的企业扶持基金金额分别1636.20万元、1900.00万元、2500.00万元,金额较大。

对此,苑东生物董秘办在回复中国网财经时表示,公司收到的政府补助主要与产业发展补助、研发项目补助、专利技术补助、高新人才补助相关,表明公司的投入与国家支持产业方向相同。“公司在研项目储备丰富,不断有新产品获批并上市销售,能够确保公司可持续增长,不存在过度依赖政府补助的情形。”

政府补助(来源:招股书)

负债总额、资产负债率(来源:招股书)

3年“推广服务费”超10亿元

上交所曾在问询函中要求苑东生物“结合现有收入主要来自化学药制剂产品且均为仿制药,创新药仍处于早期研发阶段,生物药均处于药学研发阶段等事实情况,客观披露主营业务及主要产品情况”;还让其解释所属行业领域为高端化学药的认定依据。此外,上交所在问询函中还重点提及了苑东生物是否具备创新药的自主研发能力。

苑东生物对此回复,主营产品属于高端化学药品,所属行业领域为高端化学药;自2012年开始创新药的研发,经过8年多的积累,公司建立了完善的创新药研发体系,经验丰富及技术实力强的研发团队,配置了完备的创新药研发设备,积累了创新药研发的关键核心技术,并取得了不错的创新技术成果(已有7个一类新药进入了不同的研发阶段),已具备创新药的自主研发能力。

数据显示,2017年至2019年,苑东生物主营业务收入分别为4.74亿元、7.68亿元、9.43亿元,占同期营收比例分别为99.57%、99.90%、99.51%。而主营业务收入主要来自于仿制药产品,同期仿制药收入占主营业务收入比例分别为97.39%、96.15%、96.31%。

截至招股书签署日,苑东生物现有在研项目46个,其中1类新药在研项目7个,2类新药在研项目2个,新药在研占比约19.56%,仿制药占比80.44%。

值得关注的是,2017年至2019年,苑东生物研发投入占营收比例始终不足17%,且维持在16%左右;销售费用占营收比例超46%,且逐步增长。

招股书数据显示,2017年至2019年,苑东生物研发投入分别为0.77亿元、1.24亿元、1.57亿元,占营收比例分别为16.21%、16.18%、16.53%。

相较而言,同期销售费用分别为2.24亿元、4.12亿元、5.35亿元,占同期营业收入比例分别为46.93%、53.60%、56.51%。而销售费用的增长主要来源于推广服务费的增长,2019年推广服务费较2017年累计增加了2.88亿元。

2017年至2019年,苑东生物的推广服务费用分别为2.02亿元、3.85亿元、4.90亿元,占同期销售费用比例分别为90.20%、93.40%、91.50%。据记者统计,3年期间,苑东生物在销售推广服务方面的费用共计10多亿元。(记者 牛荷)

营业执照公示信息

营业执照公示信息